Diferencia en la cuota mensual

Si el índice aplicado es superior, la cuota puede aumentar en cada periodo de revisión.

Dos índices pueden parecer similares en el contrato, pero su evolución puede provocar diferencias enormes en cuotas, intereses y coste acumulado. HipotecaReport convierte esa diferencia en datos claros, gráficos y conclusiones económicas.

En una hipoteca, el tipo de interés no afecta únicamente a una cuota concreta. Afecta a cada revisión, a cada recibo mensual, al reparto entre capital e intereses y al coste total soportado por el consumidor durante años.

Por eso una comparativa seria no debe limitarse a decir qué índice era más alto en una fecha determinada. Debe reconstruir el préstamo, revisar cuotas, intereses acumulados, capital pendiente y escenarios alternativos.

El impacto del IRPH frente al Euríbor puede aparecer en varias capas del préstamo. HipotecaReport está pensado para separarlas y mostrarlas de forma comprensible.

Si el índice aplicado es superior, la cuota puede aumentar en cada periodo de revisión.

Una parte mayor de cada pago puede destinarse a intereses en lugar de reducir capital.

La diferencia mensual puede parecer pequeña, pero multiplicada por años puede ser muy relevante.

El dinero pagado de más podría haberse destinado a amortizar, ahorrar, invertir o reducir deuda.

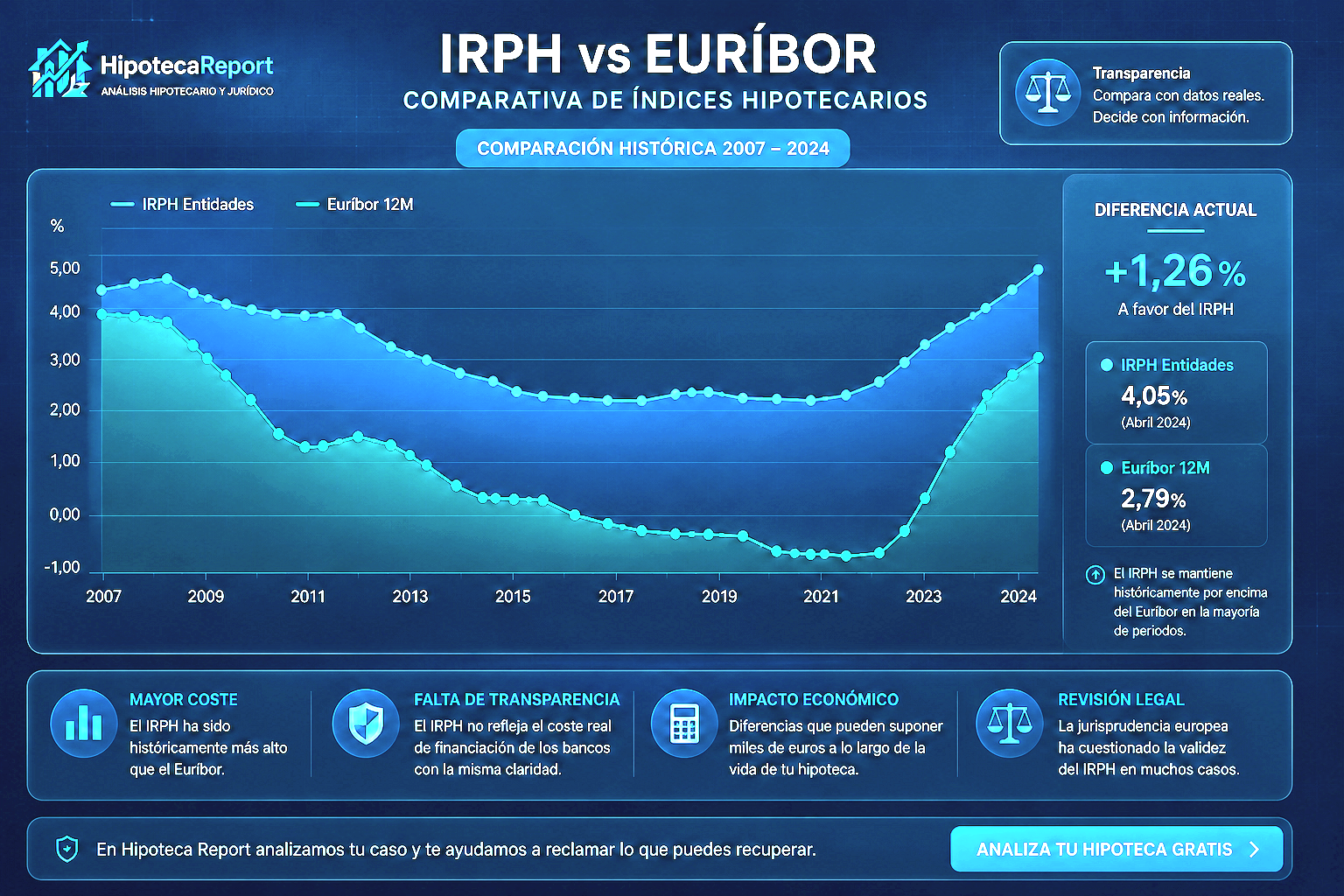

El Euríbor es un índice interbancario ligado al mercado financiero europeo. El IRPH, por su parte, se ha calculado históricamente a partir de los tipos medios aplicados por las entidades en operaciones hipotecarias.

Esa diferencia metodológica es importante porque puede generar comportamientos distintos. En muchos periodos, el IRPH se ha situado por encima del Euríbor, afectando al coste mensual y total de la hipoteca.

Analizar diferencia en mi préstamo →Reconstrucción de pagos según el índice aplicado y el escenario alternativo.

Comparación del coste financiero acumulado durante el préstamo.

Evolución de la deuda en cada escenario de simulación.

Resumen económico de cuánto puede variar el resultado final.

Documentos claros con tablas, explicaciones y conclusiones financieras.

Visualizaciones para entender la diferencia de forma rápida.

Una diferencia de solo unas décimas en el tipo aplicado puede afectar durante cientos de mensualidades.

En hipotecas largas, el impacto se acumula lentamente. Una diferencia de cuota puede parecer asumible mes a mes, pero convertirse en una cantidad relevante cuando se analiza todo el periodo.

Esta es precisamente la utilidad de una herramienta como HipotecaReport: ordenar los datos, comparar escenarios y mostrar el resultado con claridad.

No necesariamente en todos los casos y periodos, pero históricamente el IRPH se ha situado por encima del Euríbor en numerosos momentos. Lo importante es analizar cada préstamo con sus fechas, diferencial, revisiones y condiciones concretas.

Porque una hipoteca suele durar muchos años. Una diferencia mensual repetida durante cientos de cuotas puede terminar generando una diferencia acumulada relevante.

La plataforma está pensada para introducir datos del préstamo y construir escenarios comparativos. El resultado dependerá de los datos reales del contrato y de la evolución aplicable.

Obtén una visión clara de cuotas, intereses, capital pendiente y diferencia acumulada.

Ir a la calculadora